بازار سویا در برزیل همچنان تحت فشار انتظارات مربوط به ركورد برداشت محصول ۲۰۲۵/۲۶ و ضعف تقاضا جهت حمل دوره نزديك صادراتی قرار دارد. قیمتهاى سویا تحويل مزارع در ماه دسامبر حدود ۱٪ کاهش ماهانه را ثبت کرد که بازتابی از احتیاط خریداران و تمایل محدود کشاورزان به فروش است. پیشرفت کشت سویا به حدود ۹۴٪ سطح زیرکشت رسیده که هرچند اندکی پایینتر از مدت مشابه سال گذشته (۹۶.۸٪) است، اما همچنان بالاتر از میانگین پنجساله نزدیک به ۹۰٪ قرار دارد. بهبود بارندگیها در ماه دسامبر شرایط رطوبتی خاک و وضعیت رویشی محصول را در ایالتهای کلیدی نظیر ماتوگروسو و پارانا بهطور محسوسی تقویت کرده است. از منظر تجارت خارجی، صادرات سویا در ماه نوامبر به حدود ۴.۲ میلیون تن کاهش یافت که ۳۸٪ کمتر از ماه قبل است؛ با این حال، صادرات تجمعی سالانه همچنان حدود ۸٪ بالاتر از سال گذشته قرار دارد و برآورد صادرات کل فصل در محدوده ۱۱۰ میلیون تن حفظ شده که نشان میدهد افت اخیر بیش از آنکه ناشی از ضعف ساختاری تقاضا باشد، به زمانبندی و ملاحظات لجستیکی مربوط است.

در بازار ذرت، علیرغم افت حجم صادرات، قیمتهای داخلی در ماه دسامبر تقویت و حدود ۲٪ رشد ماهانه را نشان داد؛ رشدی که عمدتاً از نگرانیها نسبت به ریسک تأخیر در کشت ذرت سافرینیا در فصل ۲۰۲۵/۲۶ ناشی میشود. صادرات ذرت در ماه نوامبر به حدود ۵ میلیون تن رسید که ۲۳٪ کمتر از ماه قبل بوده و عملکرد تجمعی سالانه را به حدود ۲٪ پایینتر از سال گذشته رسانده است.

در بخش تولید، کشت ذرت تابستانه به حدود ۷۷.۵٪ سطح برنامهریزیشده رسیده و بارندگیهای اخیر در ایالتهایی نظیر گویاس، پارانا و میناس ژرایس از توسعه محصول حمایت کرده است.

در مجموع، محرک اصلی قيمت بازار ذرت برزیل در کوتاهمدت بیش از آنکه از سمت تقاضای صادراتی باشد، از ناحیه عدم قطعیتهای تولیدی، شرایط آبوهوایی و زمانبندی کشت سافرینیا شکل میگیرد.

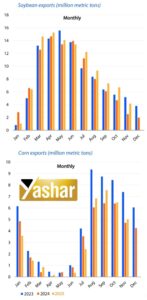

نمودار زير نشان میدهد که صادرات ماهانه سویا برزیل در نیمه نخست سال به اوج خود میرسد و سپس از تابستان به بعد روندی کاهشی پیدا میکند؛ بهطوریکه در سال ۲۰۲۵ افت محسوس صادرات در ماههای پایانی سال نسبت به سالهای قبل کاملاً مشهود است.

در مقابل، صادرات ذرت الگوی فصلی متفاوتی دارد و تمرکز اصلی آن در ماههای اوت تا اکتبر دیده میشود، اما در سال ۲۰۲۵ حجم صادرات در این بازه نیز نسبت به سال ۲۰۲۳ ضعیفتر بوده که بازتابی از محدودیت عرضه و احتیاط در فروش صادراتی است.

بازار سویا در برزیل

folder_openاخبار

commentبدون دیدگاه

{kind=link}

{kind=link}